Чайная статистика. Лучшие чайные бренды Китая – 2023

В конце прошлого года Центр исследования китайских сельскохозяйственных брендов Чжэцзянского университета, журнал Института исследований чая Китайской академии сельскохозяйственных наук «Китайский чай», Институт исследований чая Чжэцзянского университета и ряд других не менее солидных организаций сформировали группу для оценки стоимости чайных брендов материкового Китая (без Тайваня, Гонконга и Макао). Это регулярное исследование проводилось уже в четырнадцатый раз, так что данные в отчёте, опубликованном в июне 2023 г., интересны не только сами по себе, но и в сравнении с данными за предыдущие годы.

Рунет отреагировал на это событие в привычной манере: мне несколько раз попались посты, авторы которых ограничились перечислением десятка самых дорогих брендов, оставив ссылки на китайские материалы: дескать, кому интересны детали – вам туда.

Я как раз из таких. Мне – интересно. В частности, меня давно интересовало, как определяется эта самая стоимость брендов, и что это вообще такое. Нельзя же приехать в Ханчжоу во главе колонны фур, гружёных юанями, и сказать: «Здрасьте, мне Лун Цзин, пожалуйста. Да, весь целиком. Нет, не чай, а бренд. Будьте добры, упакуйте покрасивее – для подарка беру».

И в материале https://www.puercn.com/news/140399/ содержится ответ на этот вопрос. Согласно «Модели оценки стоимости регионального публичного бренда сельскохозяйственной продукции Китая» (сокращённо «модель CARD»), стоимость бренда, «являющаяся всесторонним отражением эффективности построения бренда» = доход от бренда * коэффициент лояльности к бренду * множитель силы бренда. И по-настоящему занимательно рассмотреть эти множители.

***

Итак, были проанализированы 118 региональных публичных брендов китайского чая из 16 провинций КНР. Публичный – значит свободно используемый различными производителями, то есть это не бренд конкретного предприятия, как Да И или, скажем, Уи Син. Сиху Лун Цзин, пуэр, Уи Да Хун Пао – всё это публичные бренды; бренд в таком понимании иногда совпадает с тем, что мы называем сортом чая, а иногда – охватывает группу сортов с общим происхождением и свойствами. А региональный в данном контексте – значит имеющий географический критерий. Например, моли хуа ча, жасминовый чай – не бренд. А вот Фучжоу Моли Хуа Ча – бренд.

Среди четырёх основных чайных регионов на первом месте по числу крупных брендов – Цзяннань, что вполне предсказуемо. Их там 66, то есть 55,93% от включённых в исследование. А среди цзяннаньских провинций столь же предсказуемо лидирует Чжэцзян.

На втором месте – юго-западный чайный регион (лидер – Сычуань): 21 бренд, что составляет 17,8%.

На третьем – южный регион (лидер – Фуцзянь): 18 брендов (15,25%).

И на последнем – Цзянбэй, северный фронтир китайской чайной индустрии с главным оплотом в Шаньдуне. Там исследователи нашли 13 крупных брендов (11,02%).

Если же составить рейтинг провинций, то на первом месте окажется Чжэцзян – 20 брендов, затем идут Фуцзянь, Аньхой и Хубэй с 16, 13 и 11 брендами соответственно, у остальных провинций – менее десяти брендов.

76 из 118 исследованных брендов – бренды зелёного чая, 18 – красного, 7 – улунов, 6 – хэйча, 3 – жёлтого чая, 2 – белого. Оставшиеся шесть – бренды, относящиеся к зелёному и красному чаю одновременно, а также к переработанному чаю.

На первом месте по числу брендов зелёного чая Чжэцзян (10), красного – Фуцзянь и Хубэй (по 3), крупных брендов улунов больше всего в Фуцзяни (все семь; Фэнхуан Дань Цун не попал в исследование, в нём вообще только один гуандунский бренд, зато очень мощный – Индэ Хун Ча), белого чая – там же (оба), жёлтого – в Аньхое (два из трёх).

***

Стоимость каждого из 118 исследованных брендов превышает 200 млн юаней. Общая их стоимость составила 311,698 млрд юаней (свыше 4 триллионов рублей). Самая высокая стоимость бренда – 8,264 млрд юаней (у Сиху Лун Цзина), по сравнению с 2022 г. она выросла на 359 млн. Неуклонно растёт и средняя стоимость брендов: в 2021 г. – 2,218, в 2022 г. – 2,315, в 2023 г. – 2,641 млрд. юаней. Правда, этот показатель зависит от того, какие именно бренды включены в исследование.

В 2021 г. было лишь 5 брендов со стоимостью выше 5 млрд юаней, в 2022 г. – 7, в 2023 г. – 9:

- 1. Сиху Лун Цзин – 8,264.

- 2. Пуэр – 8,221.

- 3. Синьян Мао Цзянь – 7,984.

- 4. Сяосян Ча (潇湘茶, Хунань) – 6,910.

- 5. Фудин Бай Ча – 6,070.

- 6. Дунтиншань Би Ло Чунь – 5,305.

- 7. Да Фо Лун Цзин – 5,223.

- 8. Аньцзи Бай Ча – 5,206.

- 9. Уишань Да Хун Пао – 5,181.

Последние два – новички «клуба пяти миллиардов». На десятой позиции обосновался Мэндиншань Ча – 4,960 млрд юаней. Число брендов, стоящих от 2 до 5 млрд юаней, также растёт с каждым годом: в 2021 г. их было 48, в 2022 г. – 56, в 2023 г. – 57.

***

Самый объективный показатель – это доход от бренда. Рассчитывается он просто: годовой объём продаж * (средняя розничная цена – закупочная цена сырья) * (1 – ставка производственных и эксплуатационных расходов).

Средний доход от 118 исследованных брендов составил 163,6275 млн юаней, что на 17,7762 млн юаней, или на 12,19% больше, чем в 2022 году.

Среди провинций в лидерах по средним доходам от включённых в исследование брендов – Юньнань (361,954 млн юаней), Гуанси (282,3103), Гуандун (280,3751), Хэнань (244,0393) и Гуйчжоу (210,487). На последних местах – Шаньдун (79,1699) и Чунцин (66,2446).

Но картина окажется совершенно иной, если взять не общий, а удельный доход – на килограмм чая. В этом случае на первом месте с большим отрывом будет Цзянсу – 674,29 ю/кг (благодаря Дунтиншань Би Ло Чунь и Чжэньцзян Цзиньшань Цуй Я), на втором – Чжэцзян с 213,8 ю/кг (что обеспечивают Уян Чунь Юй, Сиху Лун Цзин, Цзиншань Ча и Цзиньюнь Хуан Ча), а на последнем – Юньнань: там каждый килограмм чая приносит всего-навсего 2,57 юаней дохода. В остальных провинциях этот показатель находится в пределах 10-60 ю/кг. Среднее арифметическое – 96,76 ю/кг, рост за год – 8,22 ю/кг, или 9,28%.

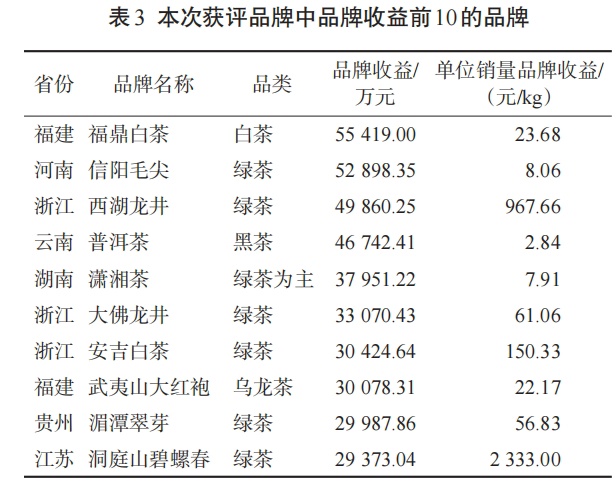

В десятку брендов, приносящих максимальный общий доход, вошли три бренда из Чжэцзяна, два из Фуцзяни и по одному из Хэнани, Юньнани, Хунани, Гуйчжоу и Цзянсу. Доминирует в этой десятке зелёный чай – шесть брендов, а с Сяосян Ча (это тоже преимущественно зелёный чай) – семь. Выглядит она так:

- 1. Фудин Бай Ча – 554,19 млн юаней.

- 2. Синьян Мао Цзянь – 528,9835.

- 3. Сиху Лун Цзин – 498,6025.

- 4. Пуэр – 467,4241.

- 5. Сяосян Ча (潇湘茶) – 379,5122.

- 6. Да Фо Лун Цзин – 330,7043.

- 7. Аньцзи Бай Ча – 304,2464.

- 8. Уишань Да Хун Пао – 300,7831.

- 9. Мэйтань Цуй Я (湄潭翠芽) – 299,8786 (впервые в десятке самых прибыльных брендов. Впечатляющий рост – на 45,4141 млн юаней, то есть на 17,85% за год).

- 10. Дунтиншань Би Ло Чунь – 293,7304.

Высокий доход может достигаться за счёт больших объёмов производства – например, у пуэра, Сяосян Ча и Синьян Мао Цзянь: они приносят 2,84, 7,91 и 8,06 юаней на килограмм чая соответственно. Сотни миллионов юаней общего дохода в этих случаях – это десятки тысяч тонн чая.

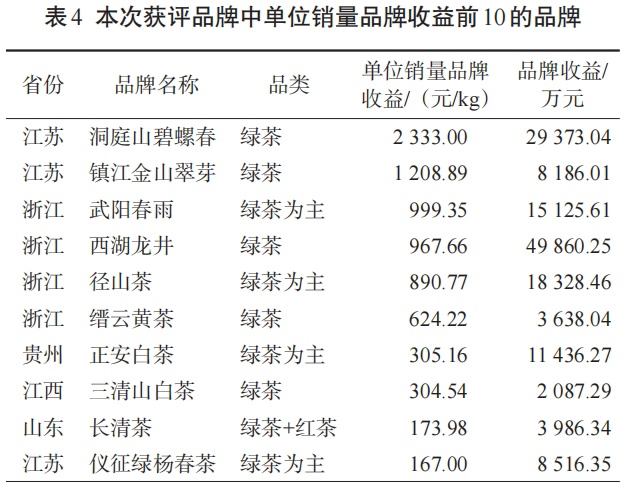

А может – за счёт премиумизации, когда розничная цена чая многократно превышает закупочную цену сырья. Вот список лидеров по доходу на килограмм проданного чая:

- 1. Дунтиншань Би Ло Чунь – 2333 ю/кг (!!!).

- 2. Чжэньцзян Цзиньшань Цуй Я (镇江金山翠芽) – 1208,89.

- 3. Уян Чунь Юй (武阳春雨) – 999,35.

- 4. Сиху Лун Цзин – 967,66.

- 5. Цзиншань Ча (径山茶) – 890,77.

- 6. Цзиньюнь Хуан Ча (缙云黄茶) – 624,22.

- 7. Чжэнъань Бай Ча (靖安白茶) – 305,16.

- 8. Саньциншань Бай Ча (三清山白茶) – 304,54.

- 9. Чанцин Ча (长清茶) – 173,98.

- 10. Ичжэн Люй Ян Чунь Ча (仪征绿杨春茶) – 167.

Здесь полная гегемония зелёного чая (девять из десяти брендов – исключительно или преимущественно зелёный чай, и только в шаньдунском Чанцин Ча зелёный и красный чай наравне) и Чжэцзяна с Цзянсу (4 и 3 бренда соответственно, Гуйчжоу, Цзянси и Шаньдун – по 1). Именно за изысканные сорта зелёного чая китайцы видят смысл платить много.

Интересно, что из этой десятки российским любителям хорошо знакомы только два чая, да и те, в основном, в виде низкосортных реплик и пародий.

Коэффициент лояльности к бренду в модели CARD – тоже вполне объективный показатель. Рассчитывается он так: (средняя продажная цена за последние 3 года — стандартное отклонение продажной цены)/средняя продажная цена за последние 3 года. Чем более стабильны цены, тем этот коэффициент выше, и наоборот. Логика проста: если клиенты из года в год покупают чай по одной и той же цене – это и есть лояльность, основа долговечности бренда.

На мой дилетантский взгляд, в этом подходе есть изъян. Если цены на какой-либо чай неуклонно растут – разве это не говорит о том, что его перспективы хороши, и ценность его бренда увеличивается? Но в модели чжэцзянских исследователей фактор лояльности у такого чая будет низким, а значит, сравнительно низкой будет и стоимость бренда (что мы увидим чуть ниже на примере Фудин Бай Ча). Что ж, я не экономист. Экономистам, наверно, виднее.

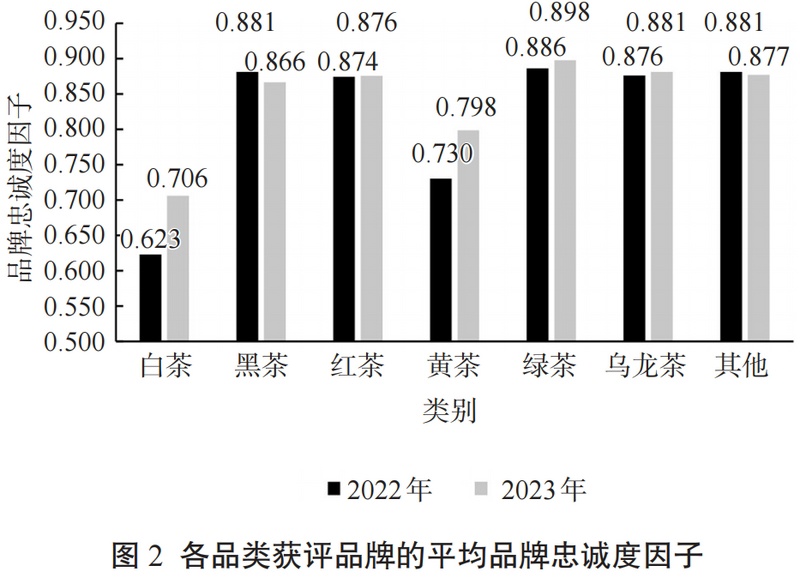

Средний коэффициент лояльности среди 118 изученных брендов составил 0,885, что на 0,009 выше, чем в 2022 году. Цены на чай в целом стали немного стабильнее, но разные виды чая демонстрируют разные тенденции. Наивысший коэффициент лояльности у зелёного чая – 0,898 (рост на 0,013 за год). У хэйча он несколько снизился – с 0,881 до 0,866. У красных чаёв и улунов – незначительный рост: с 0,874 до 0,876 и с 0,876 до 0,881. Существенно вырос за год, но всё ещё остаётся относительно низким показатель лояльности у жёлтых (с 0,730 до 0,798) и белых (с 0,623 до 0,706) чаёв. В последние цифры основной вклад вносит Фудин Бай Ча – это бренд с самым низким коэффициентом лояльности, в 2023 г. он составил 0,564, а год назад – вообще только 0,403. Именно поэтому Фудин Бай Ча, занимающий первое место по прибыли, находится лишь на пятом месте по стоимости бренда. Цены на фудинские белые продолжают расти, но темпы этого роста постепенно снижаются.

Если же посмотреть на распределение брендов по коэффициентам лояльности, то можно сделать вывод, что цены на чай стабилизируются, но пока не вернулись к той устойчивости, которая имела место до пандемии CovID-19.

В то же время, есть отдельные бренды, коэффициент лояльности у которых достиг 1. Иными словами, средние продажные цены на эти чаи на протяжении трёх последних лет остаются постоянными. Хотя затраты на производство, маркетинг и т.д. продолжают увеличиваться. А прибыль, как мы видели в первой части поста, не падает, а растёт. Как такое возможно? Очевидно, за счёт увеличения объёмов производства и продаж.

***

Наименее прозрачен третий множитель – так называемый мультипликатор силы (или может быть, лучше сказать – прочности) бренда — 品牌强度乘数. Он, в свою очередь, складывается из пяти составляющих: движущей силы (品牌带动力), силы ресурсов (品牌资源力), силы управления (品牌经营力), коммуникационной силы (品牌传播力) и силы развития (品牌发展力). Всё это в сумме должно отражать возможности последовательного развития бренда, его конкурентоспособность и устойчивость к рискам. Но к сожалению, методика расчёта этих показателей не приводится.

Бренд с самым высоким мультипликатором силы – пуэр: у него этот показатель равен 19,94 (в 2022 г. было ровно 20). Поэтому по стоимости это второй чайный бренд КНР, хотя по приносимой прибыли – только четвёртый. Его движущая сила – 101,07, сила ресурсов – 102,75, сила управления – 89,58, коммуникационная сила – 114,94 и сила развития – 85,78. То есть основа силы пуэра как бренда состоит в его обширных региональных производственных ресурсах и всеобщей известности.

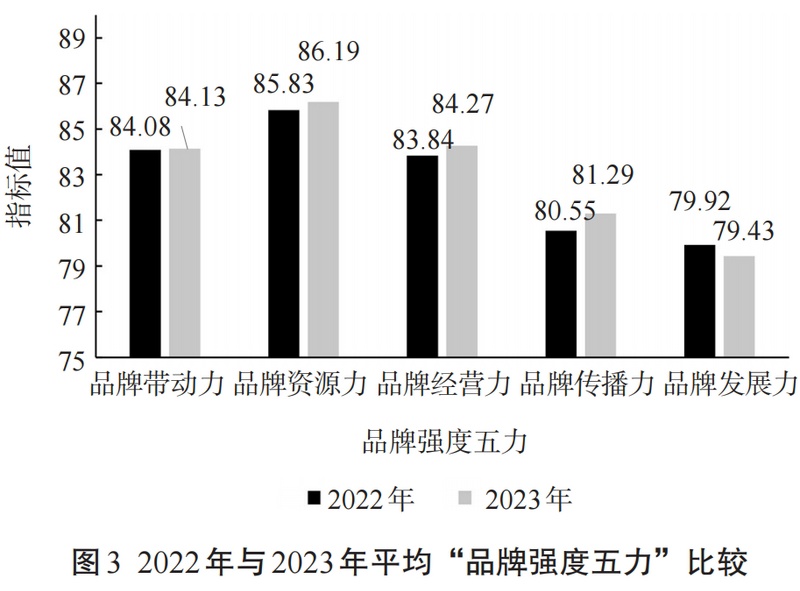

В среднем же мультипликатор силы проанализированных брендов за год немного подрос (с 18,14 до 18,19), и произошло это за счёт первых четырёх составляющих: средняя движущая сила увеличилась с 84,08 до 84,13, сила ресурсов – с 85,83 до 86,19, сила управления – с 83,84 до 84,27, коммуникационная сила – с 80,55 до 81,29. А вот сила развития не только ниже всех остальных показателей, но и снизилась с 79,92 до 79,43.

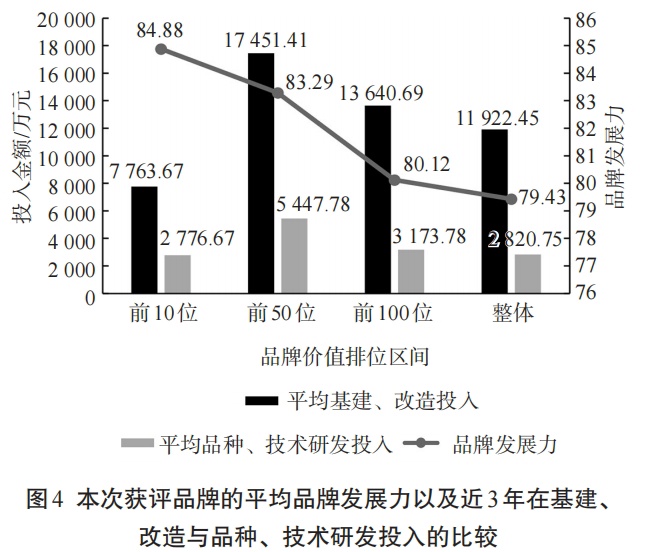

Что подразумевается под силой развития бренда? Этот показатель отражает меры по защите бренда, охват рынка, производственные и маркетинговые тенденции. На него влияют инвестиции в расширение и реконструкцию инфраструктуры, селекцию чайных растений, исследования и разработки в области чайных технологий.

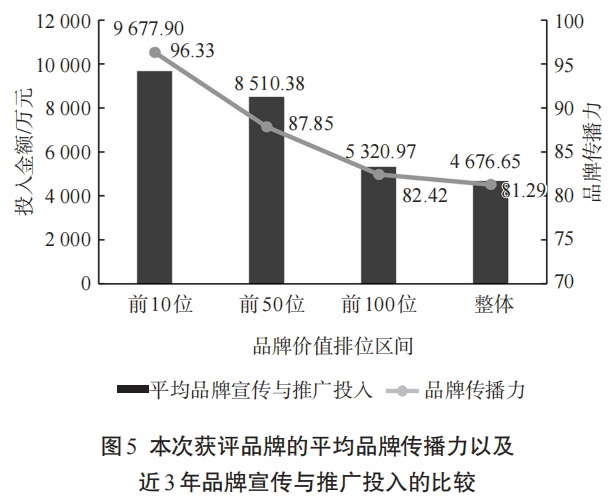

Если сравнить по силе развития десятку самых дорогих брендов, топ-50, топ-100 и все 118, то в этом ряду сила развития будет падать (84,88, 83,29, 80,12 и 79,43 соответственно) – в среднем, чем дороже бренд, тем выше сила его развития. Однако объём инвестиций в строительство, реконструкцию, селекцию и технологические исследования за последние три года у десяти ведущих брендов – самый низкий. Очевидно, вложениями в производство они создали прочную основу на предыдущем этапе и теперь активнее вкладывают средства во взаимодействие с потребителями, маркетинг, продвижение на рынке – объёмы такого рода инвестиций хорошо коррелируют со стоимостью бренда. И это приносит результаты: по коммуникационной силе бренды из топ-10 ещё сильнее оторвались от конкурентов, у них этот показатель в среднем равен 96,33, у брендов из топ-50 – 87,85, топ-100 – 82,42, у всех 118 – 81,29.

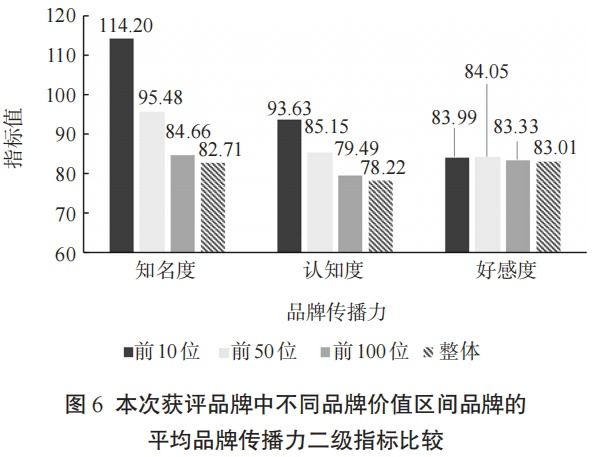

Коммуникационная сила бренда складывается из узнаваемости, осведомлённости и положительного отношения к нему. И вот что интересно: ведущие бренды выигрывают, в основном, в узнаваемости, но они не превосходят конкурентов по уровню симпатии потребителей. Более того, благорасположение клиентов к брендам из топ-10 даже меньше, чем к брендам из топ-50: 83,99 против 84,05. Говоря совсем по-простому, их гораздо лучше знают. Но любят при этом не больше, чем менее известные чаи.

Яркий пример – пуэр: у него зашкаливающая узнаваемость – 156,51 (в среднем по топ-10 – 114,20, по всем 118 брендам – 82,71), покупатели хорошо осведомлены о пуэре – 93,63 (в среднем по топ-10 – 85,15, по всем 118 брендам – 78,22), но показатель положительного отношения к нему низок – всего-навсего 81,81 (в среднем по топ-10 – 83,99, по всем 118 брендам – 83,01). Почему так происходит? Популярность – не только преимущество, но и риск. Завышенные ожидания; большое количество низкосортной продукции, с которой часто сталкиваются новички; отзывы впервые попробовавших пуэр людей, которые незнакомы с его спецификой; скандалы по поводу подделок, пуэрно-инвестиционных «пирамид» и так далее – всё это не лучшим образом сказывается на репутации пуэра.

***

Подытожим. Учитывая всё написанное выше, стоимость регионального публичного чайного бренда в модели CARD показывает, какой суммарный доход принесёт производство и продажа этого чая за следующие 15-20 лет (а 15 или 20 – зависит от оценки всех этих ресурсных, коммуникационных и т.д. сил), если предположить, что колебания цен будут примерно такими же, как в последние годы, но цены будут падать.

И она действительно отражает масштаб бренда и его значение на китайском чайном рынке – но довольно условно. Разница между брендом из топ-10 и из второй сотни – существенная. А допустим, тринадцатое место или семнадцатое – такая разница едва ли стоит внимания.

***

В следующей части пересказываемого поста авторы останавливаются на актуальных тенденциях чайного рынка.

В ноябре 2022 г. традиционные китайские методы производства чая и связанные с ними обычаи были включены в список нематериального культурного наследия человечества ЮНЕСКО, и это стало одним из главных событий года в чайном мире КНР. О нём до сих пор не перестали писать при каждом удобном случае.

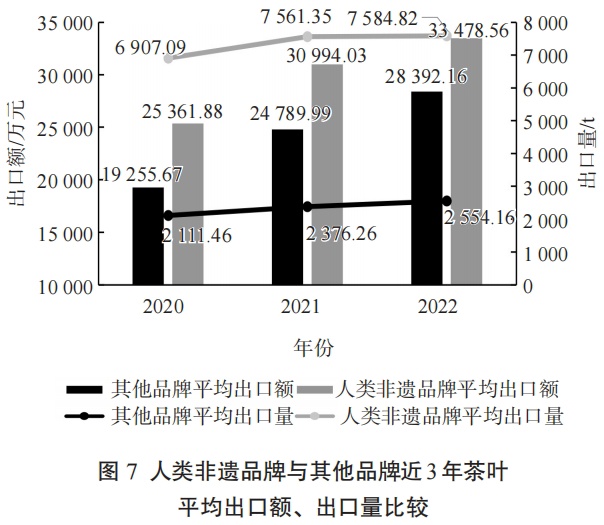

Среди сорока четырёх объектов китайского чайного нематериального культурного наследия, канонизированных ЮНЕСКО, тридцать являются проанализированными в цитируемой работе брендами. И чжэцзянские исследователи подсчитали, что 27 из них (то есть 90%) экспортируют свою чайную продукцию. Если же взять остальные восемьдесят восемь, то там данные об экспорте есть только у 59 брендов (67,05%).

Средний объём экспорта чая региональных публичных марок, признанных нематериальным культурным наследием человечества, увеличился с 6907,09 т в 2020 г. до 7584,82 т в 2022 г. – на 9,81%. А средняя стоимость чая этих брендов, проданного на международном рынке – с 253,6188 до 334,7856 млн юаней.

Правда, не включённые в наследие ЮНЕСКО бренды показали не меньший относительный рост. Но в абсолютных цифрах они уступают: с 2111,46 т и 192,5567 млн юаней в 2020 г. до 2554,16 т и 283,9216 млн юаней в 2022 г.

Китайский экспорт чая в последние годы описывается формулой «объём больше, цена ниже, общая сумма меньше»: согласно данным Таможенной службы Китая, в 2022 г. общий объём экспорта чая из Китая составил 389 400 тонн, что на 1,54% больше, чем в 2021 г.; средняя экспортная цена составила 5,83 доллара США за кг, (на 11,53% меньше, чем в 2021 г.); суммарная стоимость – 2,27 млрд долларов США (падение на 10,25% за год). Авторы выражают надежду, что признание китайского чая общечеловеческой культурной ценностью поспособствует исправлению этой ситуации, и Китай сможет продавать свой чай дороже.

***

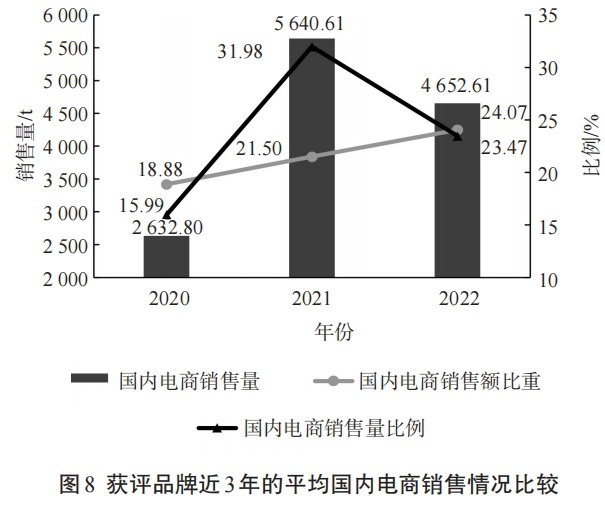

Характерная черта внутреннего чайного рынка Китая – развитие электронной коммерции, и чем крупнее бренд, тем активнее он включается в интернет-торговлю. Среди 118 проанализированных брендов у 27 есть официальные магазины на Tmall и/или JD. Средняя коммуникационная сила этих брендов – 86,84, а средний доход – 216,2904 млн юаней. А у брендов, официально не представленных на крупных маркетплейсах – 79,81 и 148,0022 соответственно.

В 2020 г. средний объём продаж продукции брендов, включённых в исследование, в интернете составил 2632,80 т – это 15,99% от их общего объёма продаж (да, вот настолько консервативен китайский чайный рынок – лишь малая часть чая продаётся там онлайн). В 2021 г. – уже 5640,61 т (31,98%), но не стоит обольщаться: причина такого расцвета электронной коммерции – в ковидных ограничениях. И в 2022 г. наметился откат: средний объём интернет-продаж снизился до 4652,61 т (23,47% среднего общего объёма продаж).

Но при этом доля электронной коммерции в обороте брендов продолжила расти: 18,88% в 2020 г., 21,50% в 2021 г., 24,07% в 2022 г. Из чего следует, что онлайн-каналы используются для торговли всё более дорогим чаем.

***

После четырнадцати лет исследований авторы пришли к выводу, что региональные публичные чайные бренды Китая можно разделить на три типа, у каждого из которых есть свои особенности и свои предпочтительные пути развития.

Первый тип – классические, знаменитые сорта чая, глубоко укоренённые в истории, являющиеся неотъемлемой частью китайской чайной культуры, такие как Сиху Лун Цзин, Дунтиншань Би Ло Чунь, Фудин Бай Ча и т.п.

Второй тип – индустриальные бренды, возникшие (или начавшие активно развиваться) в 1980-х и позже, после окончания культурной революции и провозглашения политики реформ и открытости. Они сразу получали крупные, современные, хорошо управляемые производственные базы. Примеров можно привести множество – большинство знакомых вам сортов чая относятся к этой категории. Авторы называют Ханьчжун Сянь Хао и Анькан Фу Си Ча; сюда же они относят и пуэр, что может вызвать недоумение у российских любителей чая, привыкших считать, что пуэр – чай с 3000-летней историей. Но если подумать здраво, то пуэр в его нынешнем виде начал формироваться только полвека назад.

И третий тип – интегрированные бренды, преодолевающие границы уездов и округов, это относительно новое явление. Они объединяют под одним названием разных производителей и разные чаи (зачастую разные виды чая), создавая мощные структуры, которые будут представлять их интересы на рынке. Такими брендами третьего поколения являются, например, Сяосян Ча (潇湘茶) и Тяньфу Лун Я (天府龙芽). Создание бренда Сяосян Ча началось в 2015 г., а к 2021 г. он объединил предприятия из 45 уездов и районов Хунани; в 2022 г. число хунаньцев, связанных с производством Сяосян Ча, достигло 3 млн – это свыше 15% от занятых в сельском хозяйстве провинции; под маркой Сяосян Ча выпускается зелёный (в том числе ароматизированный), красный, чёрный, белый и жёлтый чай, а также травяные и ягодные напитки. Похожая история и с сычуаньским брендом Тяньфу Лун Я – с 2014 г. он объединяет 130 производителей в 32 уездах и районах.

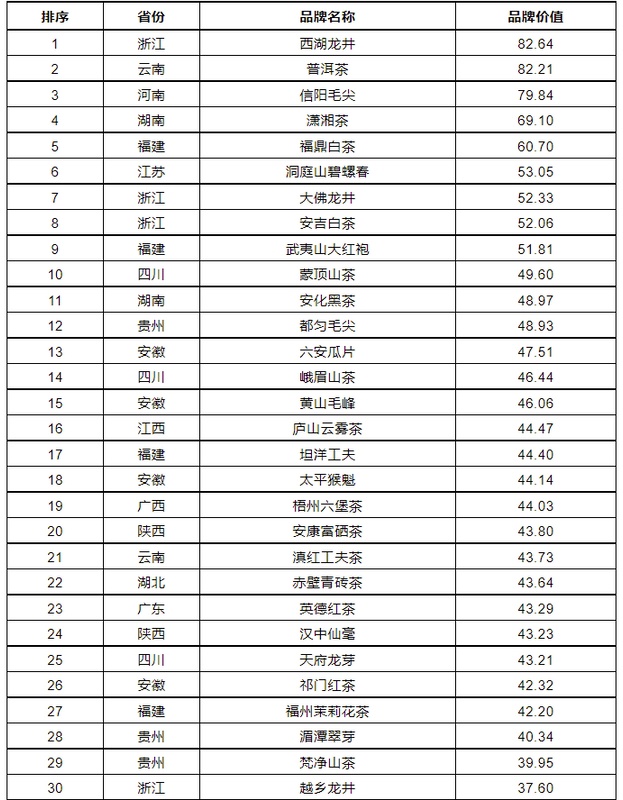

Ведущие региональные публичные чайные бренды Китая (с 1 по 30).

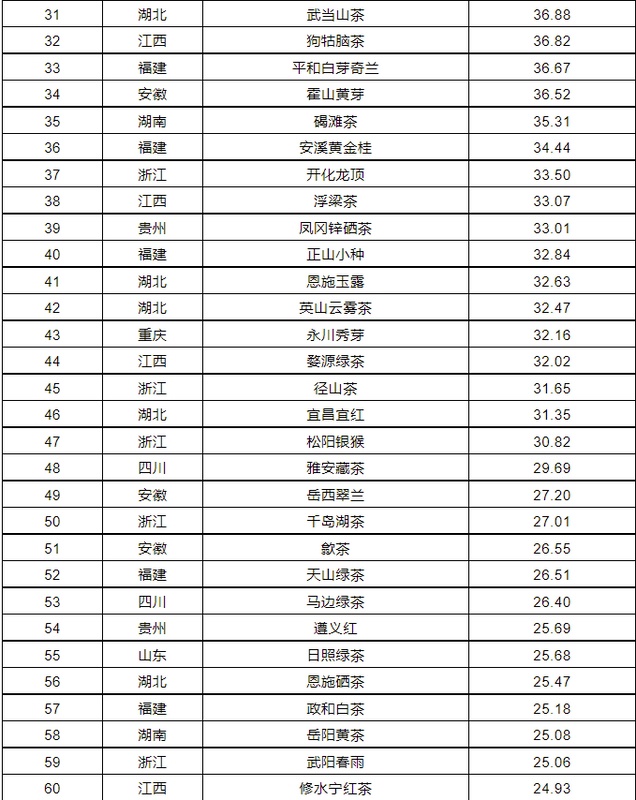

Ведущие региональные публичные чайные бренды Китая (с 31 по 60).

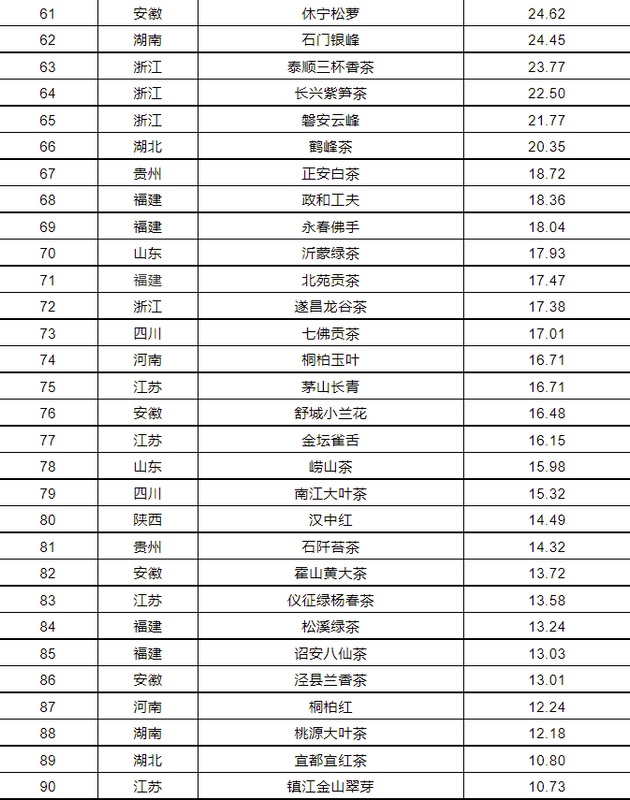

Ведущие региональные публичные чайные бренды Китая (с 61 по 90).

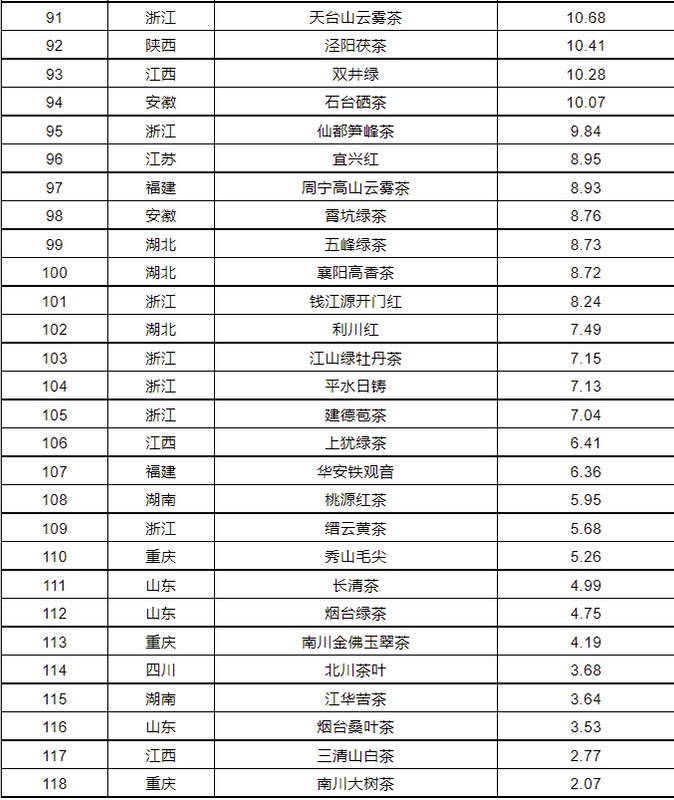

Ведущие региональные публичные чайные бренды Китая (с 91 по 118).

Рейтинг провинций по среднему доходу от чайных брендов в расчёте на кг чая (последний столбец — средний общий доход).

Топ-10 брендов по общему доходу (последний столбец — доход на кг чая).

Топ-10 брендов по доходу на кг чая (последний столбец — общий доход).

Изменение среднего коэффициента лояльности с 2022 (чёрные столбики) по 2023 г. (серые столбики), слева направо: белый чай, хэйча, красный чай, жёлтый чай, зелёный чай, улуны, переработанный чай.

Изменение пяти составляющих силы бренда с 2022 (чёрные столбики) по 2023 г. (серые столбики), слева направо: движущая сила, сила ресурсов, сила управления, коммуникационная сила, сила развития.

Сила развития брендов (серая линия), объём инвестиций в строительство и реконструкцию (чёрные столбики) и в селекционные и технологические исследования и разработки (серые столбики), слева направо: топ-10, топ-50, топ-100, все 118 брендов.

Коммуникационная сила брендов (линия) и объём инвестиций в рекламу и продвижение бренда (столбики), слева направо: топ-10, топ-50, топ-100, все 118 брендов.

Слева направо: узнаваемость, осведомлённость, положительное отношение; чёрные столбики – топ-10, светло-серые – топ-50, тёмно-серые – топ-100, полосатые – все 118.

Экспорт чая: серое – бренды из списка нематериального культурного наследия ЮНЕСКО, чёрное – бренды вне этого списка; линии – средний объём проданного чая в тоннах, столбики – его средняя стоимость.

Электронная коммерция: столбики – средний объём интернет-продаж в тоннах, чёрная линия – доля интернет-продаж по объёму, серая линия – доля интернет-продаж в обороте брендов.

15 июля 2023 г.

Источник: Самая домашняя чайная «Сова и Панда» https://vk.com/club47905050

Антон Дмитращук https://vk.com/id183549038