Прогнозные геомаркетинговые модели развития чайной отрасли в КНР и ведущих странах производителях

Проведен подробный анализ развития чайной отрасли Китая. Рассмотрены прогнозные геомаркетинговые модели её развития в КНР и ведущих странах производителях.

Чайная отрасль имеет определенное стратегическое значение, так как чай является одним из самых не дорогих и востребованных продуктов питания. К тому же в определённом смысле чай может часто являться заменой полноценного питания, что делает его незаменимым продуктом в различных кризисных ситуациях и трудных условиях обитания человека. В этом смысле он становится незаменимым продуктом питания для военных, спортсменов, туристов, людей со скромным достатком, при чрезвычайных ситуациях и т.д. Поэтому высокая потребность и широкое распространение уже готового продукта делают его потребительские свойства чрезвычайными и напрямую зависимыми от количества населения стран потребляющих чай, т.е. с ростом населения возрастает потребность в увеличении производства чая.

В связи с этим необходимо проанализировать темпы роста населения и спрогнозировать возможности производства чая, а также проанализировать потенциал чайной отрасли по странам экспортерам и импортерам.

В 2016 году объем мирового импорта чая практически совпал с уровнем 2012 года и составил 1,82 млн т. Увеличение импортных поставок чая в мире было отмечено в 2013 и 2016 годах, в 2014-2015 годы имело место снижение показателя. Одной из причин этого снижения было падение объемов поставок из крупнейшей страны-экспортера чая, Кении, где в конце 2014 года – начале 2015 года случилась засуха, от которой пострадали чайные плантации.

Главными импортерами чая в мире в 2016 г были Пакистан, Россия и Великобритания. В 2016 г доля Пакистана в мировом импорте чая составила 9,9%, России – 9,6%, Великобритании – 7,4%. Необходимо также отметить значительные объемы ввоза чая в такие страны, как США (7,3% от мирового объема импорта), Объединенные Арабские Эмираты (6,3%), Германия (3,2%) и Польша (1,9%). По итогам 2016 г на долю данных стран пришлось 45,6% всего мирового импорта чая.

В 2013 г цена импорта чая демонстрировала рост, в 2014-2015 гг – снижение. По оценкам экспертов, снижение цен в 2014-2015 гг затронуло лишь сегмент гранулированных чаев, цены же на традиционные сорта чая продолжали расти. В 2016 г средняя цена импорта чая возобновила рост, составивший 0,1% к уровню 2015 г.

На ближайшие годы эксперты предрекают сохранение восходящего ценового тренда. Драйвером роста мировых цен на чай будет улучшение благосостояния населения стран Юго-Восточной Азии, Южной и Центральной Америки, в связи с чем спрос на чай будет расти.

По оценкам многих специалистов (например: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat), в 2017-2021 годы ожидается рост натурального объема импорта на 1,7-0,7% в год. В 2021 году значение показателя достигнет 1,92 млн т, что превысит уровень 2016 года на 5,5%.

Анализ мирового рынка чая в 2012-2016 годы, прогноз на 2017-2021 годы основаны на важнейших данных, позволяющих обоснованно отобразить необходимые для понимания текущей конъюнктуры мирового рынка и оценки перспектив его развития аналитические выкладки и сделать необходимые выводы по следующим направлениям:

- Экономика и численность населения

- Валовой сбор чайного листа

- Посевные площади и урожайность чайного листа

- Производство чая

- Продажи чая

- Внешняя и внутренняя торговля чаем

- Импорт и экспорт чая

- Внешнеторговые цены чая

В 2012-2016 годы темпы прироста населения Земли составляли в среднем 1,2% в год. В 2017-2021 годы ожидается рост мирового населения на 1,1% ежегодно. В 2013 г численность жителей планеты превысила 7 млрд чел. Рост происходит за счет неразвитых и развивающихся стран, в которых существуют проблемы занятости и доходов.

Для развитых стран характерны низкие показатели смертности и рождаемости, которые не обеспечивают воспроизводства населения, что в итоге приводит к его сокращению. Наиболее резко сокращается численность трудоспособного населения, численность пенсионеров, наоборот, увеличивается. Развитые страны поддерживают рынок труда привлечением трудовых мигрантов. При этом в развитых странах на 1 женщину приходится в среднем по 1 ребенку, в развивающихся странах – по 2,4 ребенка, в наименее развитых – по 4,4 ребёнка.

В последнее время тенденция падения рождаемости в развитых странах стала замедляться, так как прибывающие трудовые мигранты, обосновавшись там, как правило, сохраняют свои устои, включая традицию многодетности. В 2016 году наблюдался резкий приток лиц, ищущих убежище в Европе, что в свою очередь привело к целому ряду экономических, социальных и других проблем (безопасность, политика, культура и т.д.), в конечном счете, влияющих на рассматриваемые показатели.

В краткосрочной перспективе последствиями роста числа беженцев станут небольшое повышение роста ВВП, а также расширение предложения рабочей силы. В связи с притоком иммигрантов решается проблема сокращения населения, но обостряется проблема культурной адаптации мигрантов. Доля мигрантов первого-второго поколения по отношению к коренному населению развитых стран возрастает. Рост населения должен вызвать обострение проблем занятости, социальных выплат, необходимости повышения затрат на обеспечение всей необходимой для проживания инфраструктуры, в свою очередь обеспечение этих расходов должно вызвать спрос на соответствующие виды деятельности, что в свою очередь запустит процессы вторичной занятости и даст возможность спустя некоторое время снизить негативное влияние отмеченных нами проблем.

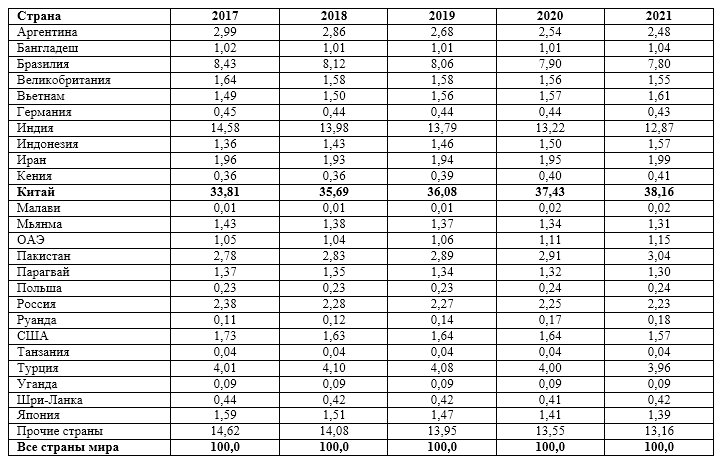

Прогноз динамики численности населения по странам мира отражен в таблице 1 и в виде геомаркетинговой прогнозной модели на карте (рис. 1).

Рост населения в неразвитых странах не является критической проблемой, как это считалось ранее, так как крупнейшие по населению страны, в частности Китай и Индия, осознают проблему и проводят различные программы сдерживания роста населения. Так, Китай с 1979 г проводил жёсткую демографическую политику «Одна семья – один ребёнок», которая должна была регулировать рождаемость в стране.

Таблица 1 – Прогноз динамики численности населения по странам мира, 2017-2021 гг (млн чел)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

Рис.1. Геомаркетинговая прогнозная модель динамики численности населения по странам мира, 2017-2021 гг (млн чел) Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

Однако 27 декабря 2015 года Китайский парламент принял закон, разрешающий всем семьям иметь двух детей. Эта норма, одобренная на очередном пленуме ЦК Коммунистической партии Китая (КПК), вступила в силу с 1 января 2016 года. Ведённые послабления позволят к 2050 году увеличить число трудоспособных граждан в Китае на 30 млн чел. При этом возникающие вопросы занятости, решаются в основном сохранением высокой доли ручного труда в этих странах.

После кризиса 2008-2009 годов мировую экономику ожидал период стагнации, первые признаки выхода из которой проявились лишь во второй половине 2013 года. Развитые страны выходили из кризиса более равномерно благодаря отработанным механизмам регулирования экономики.

Тем не менее, в Еврозоне еще не решены проблемы высокой безработицы, внутренний спрос почти не растет, сохраняется риск дефляции. Остается актуальной необходимость жёсткой экономии бюджетных средств из-за высокого государственного долга в странах Южной Европы. Миграционный кризис, обострившийся в 2015 году, будет накладывать ещё большую нагрузку на экономику стран Евросоюза. В то же время поток беженцев может стимулировать краткосрочный экономический рост. Правительства будут оказывать денежную помощь беженцам, а те, в свою очередь, станут её тратить на местные товары и услуги, что добавит к показателям роста ВВП 0,1-0,2%. В целом, в прогнозные 2017-2021 годы рост ВВП Еврозоны составит в среднем 3,3% за год.

На рынке США положительно сказалось падение цен на сырьевые товары, началось снижение безработицы, однако сохраняются значительные риски высокой волатильности потоков капитала. Экономика США без особых проблем прошла этап повышения налогов и сокращения госрасходов, однако проблема колоссального внешнего долга, уже в который раз, осталась нерешенной. В 2016 г ВВП США продемонстрировал самый низкий рост за пятилетний период – 2,9%. Ожидается, что в 2017-2021 годы рост ВВП США составит 3,8-4,5% в год.

Темпы роста ВВП Китая замедляются. Если в 2012 году экономика Китая росла на 13,9%, то в 2016 году рост составил всего 1,9%. Данное замедление связано с ужесточением правил внутреннего кредитования экономики, а также из-за снижения темпов роста экспорта китайских товаров на мировой рынок. Китай осуществляет переход к более низким, но сбалансированным темпам роста и финансовой системе, в большей степени ориентированным на внутренний рынок. По прогнозам МВФ, начиная с 2017 года меры стимулирования экономики в Китае принесут свои плоды. В 2017-2021 годы в Китае ожидается рост ВВП на 8,5-10,3% ежегодно главным образом за счет увеличения частного потребления.

Стагнация мировой торговли, снижение инвестиций, а также повышенная политическая неопределенность сделали 2016 г достаточно сложным для мировой экономики. Согласно данным Международного валютного фонда, экономическая активность в 2017 и 2018 годах ускорится и будет носить характер сдержанного восстановления. Рост мировой экономики в ближайшие два года ожидается на уровне 3,4% и 3,6% соответственно.

Главным фактором, объясняющим улучшение перспектив мировой экономики в 2017-2018 годы, является прогнозируемое повышение роста в развивающихся странах. Как ожидается, рост в данной группе стран составит 4,5% в 2017 году, а в 2018 году следует ждать ускорения роста до 4,8%. Это объясняется, главным образом, двумя факторами: постепенной нормализацией макроэкономических условий в развивающихся странах и увеличением веса ряда стран с растущей высокими темпами экономикой.

В свою очередь экономика развитых стран будет расти в 2017-2018 годы незначительно – на 1,9% и 2% соответственно. Пониженный прогноз определяется рядом фундаментальных причин, в том числе наследием мирового финансового кризиса (высоким уровнем долга, уязвимостью финансового сектора и низким уровнем инвестиций), а также низкими темпами роста производительности. Кроме того данный прогноз сопряжён с особенно высокой неопределённостью из-за возможных изменений политики США при новой администрации. Вдобавок ряд европейских стран с развитой экономикой будет иметь отрицательные макроэкономические последствия после голосования о выходе Великобритании из ЕС.

После 2018 года прогнозируется постепенное ускорение мирового роста до 3,8%. Восстановление мировой экономической активности будет происходить в первую очередь за счёт стран с формирующимся рынком и развивающихся стран. Также ожидается нормализация темпов роста в регионах, испытывающих стресс (таких как Нигерия, Россия, Южная Африка, страны Латинской Америки и некоторые страны Ближнего Востока). Согласно прогнозам Международного Валютного фонда экономическая активность в странах с развитой экономикой будет оставаться пониженной в результате снижения их потенциала в связи со старением населения.

В 2012-2016 годы продажи чая в мире выросли на 16,3%: с 5,65 млн т до 6,57 млн т (табл.2). Значение показателя росло ежегодно, на 1,9-6,6% .

Таблица 2. Прогноз динамики продаж чая, Мир, 2017-2021 гг (тыс т, %)

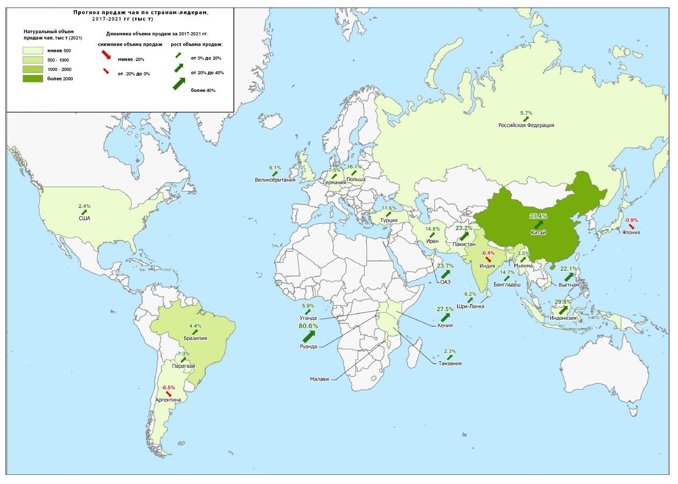

В 2017-2021 годы следует ожидать роста мирового объёма реализации чая в среднем на 3,1% в год. В 2021 году продажи продукции составят 7,64 млн т, что превысит уровень 2016 года на 16,2%. Прогноз динамики продаж чая по странам-лидерам рынка отражён в таблицах. 3 и 4 и в виде геомаркетинговой прогнозной модели на карте (рис 2). При этом видно, что продажи растут не только у стран – производителей сырья, но и у тех стран, которые достаточно успешно занимаются конечной стадией его распространения, используя при этом контроль закупаемого сырья, последние достижения в области упаковки и рекламы.

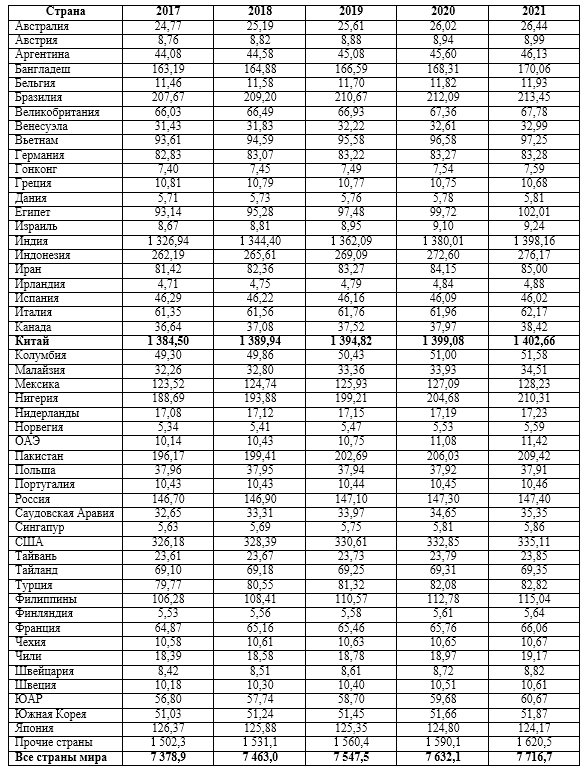

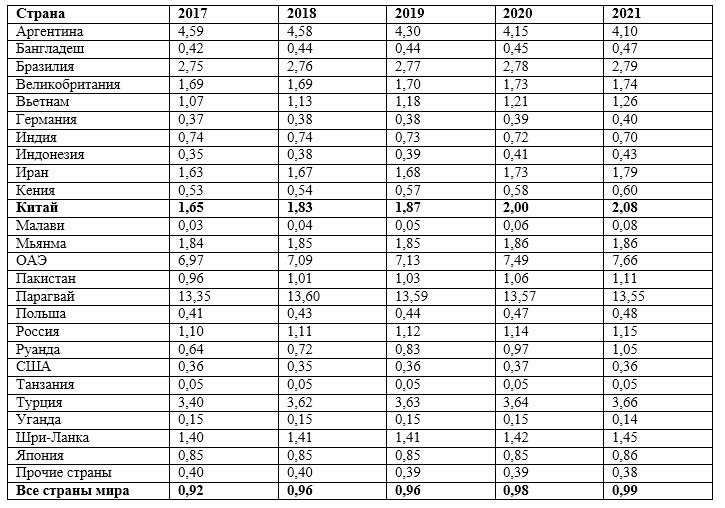

Таблица 3. Прогноз динамики продаж чая по странам-лидерам рынка, 2017-2021 гг (тыс т)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

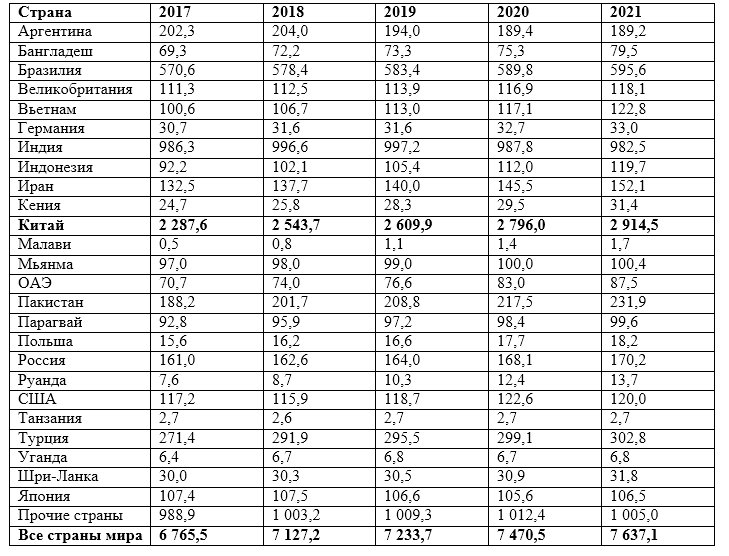

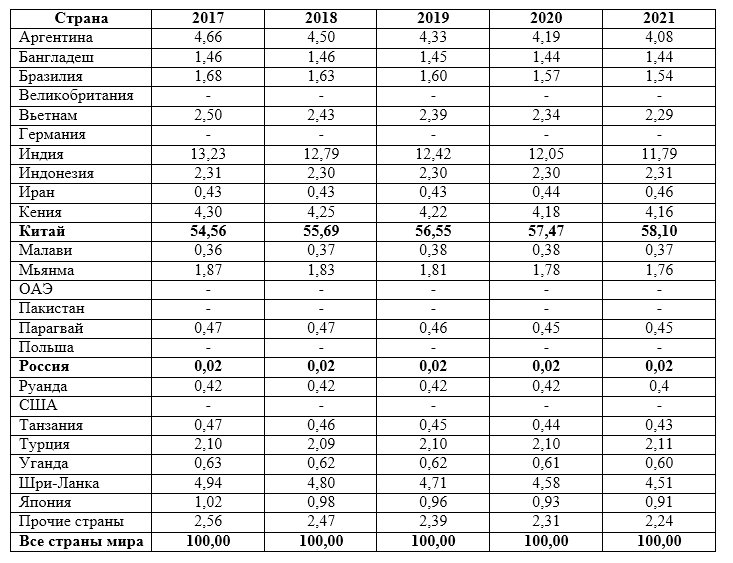

Таблица 4. Динамика прогноза долей стран-лидеров рынка в продажах чая, 2017-2021 гг (%)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

Рис.2. Геомаркетинговая прогнозная модель динамики продаж чая по странам лидерам, 2017-2021 гг (тыс т) Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

В 2016 году наибольшая доля мировых продаж чая пришлась на Китай (32,4%). Доля Китая в мировых продажах чая демонстрирует уверенный рост: для сравнения, в 2012 году она составляла 26,6%.

Значительную долю в продажах в 2016 году имели также Индия (14,9%), Бразилия (8,7%), Турция (4,1%) и Аргентина (3,1%). В совокупности на пять перечисленных стран пришлось 63,1% от мирового объема продаж.

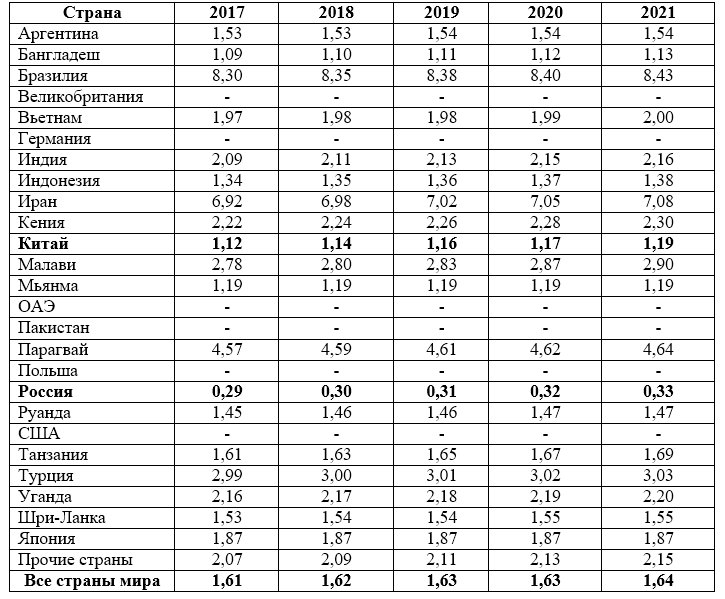

Среднегодовой объем покупки чая на душу населения по странам варьирует в достаточно широких пределах и зависит от традиций употребления данного напитка, значительно отличающихся по странам.

Большой объем покупки чая приходится на душу населения в странах Латинской Америки, где широко употребляется мате – парагвайский чай. Популярности этого напитка способствует и развитая в латиноамериканских странах культура отдыха в мате-барах.

Значительный объем чая на душу населения потребляется и в странах Ближнего Востока. Популярные в данном регионе сорта чая отличаются низкими экстрактивными свойствами, что сказывается на особенностях рецептуры приготовления напитка: порция чая требует достаточно большого количества заварки, кроме того, настой обычно подвергается кратковременному кипячению (томлению).

В 2016 году пятерка стран-лидеров по объему продаж чая на душу населения выглядела так: Парагвай (13,3 кг), Объединенные Арабские Эмираты (6,6 кг), Аргентина (4,6 кг), Турция (3,4 кг), Бразилия (2,8 кг).

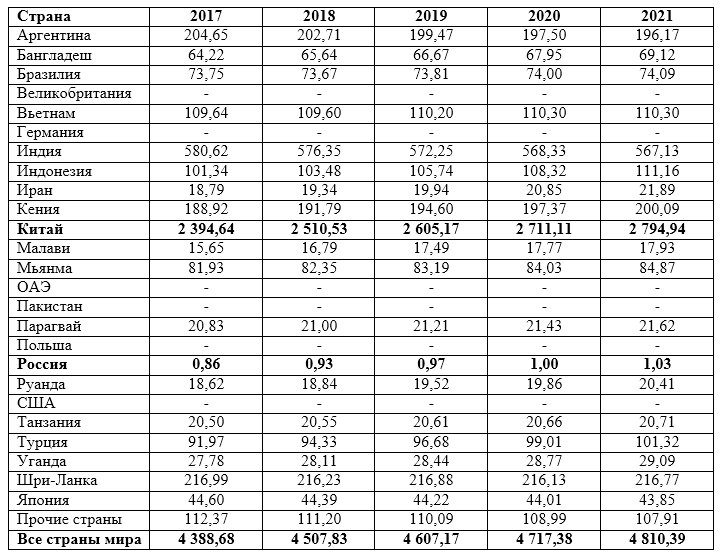

Объёмы мировой внешней торговли чаем уступают объёмам внутренней торговли. При этом объем торговли продукцией собственного производства имеет тенденцию к росту: его доля в общем объеме торговли заметно увеличилась с 67,8% в 2012 году до 72,4% в 2016 году.

Эксперты отмечают, что процентная доля урожая чая, потенциально предполагаемого для экспорта, продолжает снижаться (табл.5). В первую очередь это связано с тем, что именно крупнейшие страны-производители являются крупнейшими потребителями чая, а внутреннее потребление в этих странах продолжает расти уже довольно долгий период, в т.ч. и за счет роста населения, и за счет снижения вредных привычек (алкоголь, табак и др.) с заменой на потребление безалкогольных напитков (чай, кофе, сок и т.д.). Причём потребление чая становится модным со всеми церемониальными атрибутами национальных чаепитий (русское чаепитие, восточные виды чаепитий и т.д.).

Таблица 5. Прогноз продаж чая на душу населения по странам-лидерам рынка, 2017-2021 гг (кг на чел в год)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

Это объясняется тем, что большинство стран-производителей чая принадлежат к группе развивающихся стран, где в настоящее время отмечается рост доходов и покупательной способности населения, что способствует развитию рынка чая в данных странах. Особенно впечатляющими темпами растет внутренний рынок Китая: в 2012-2016 годы продажи чая в этой стране выросли на 41,9%, с 1,50 млн т до 2,13 млн т. Что касается развитых стран, то рынки чая в большинстве из них являются насыщенными, и объем продаж в этих странах чаще демонстрирует снижение, чем рост.

По прогнозным данным, в 2017-2021 годы доля внутренней торговли чаем в общем объеме мировой торговли продолжит увеличиваться и в 2021 году достигнет 74,9%. Доля торговли импортной продукцией, соответственно, снизится к 2021 г до 25,1% от общего мирового объема.

В 2012-2016 годы посевные площади чая в мире выросли на 12,3%: с 3,78 млн га до 4,25 млн га. Рост показателя относительно предыдущих лет наблюдался ежегодно и составлял 1,4-4,7% к уровню предшествующих лет.

Прогноз на 2017-2021 годы показывает, что посевные площади чая в мире будут продолжать расти в среднем на 2,5% в год и к 2021 году они составят 4,81 млн га, что выше уровня 2016-го года на 13,3% (табл. 6).

Таблица 6. Прогноз динамики посевных площадей чая по странам-лидерам рынка, Мир, 2017-2021 гг (тыс га)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

В 2012-2016 годы основные посевные площади чая размещались в следующих странах мира: Китай (53,1%), Индия (13,8%), Шри-Ланка (5,1%), Аргентина (4,9%) и Кения (4,4%) (табл.7).

Таблица 7. Прогноз динамики долей стран-лидеров рынка в посевных площадях чая, Мир, 2017-2021 гг (%)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

По нашим прогнозам, в ближайшие годы лидерами по размерам посевных площадей чая останутся Китай, Индия и Шри-Ланка.

В 2012-2016 годы средняя урожайность чая в мире выросла на 3,8%: с 1,55 т/га до 1,61 т/га. Показатель демонстрировал рост ежегодно, на 0,1-2,9% в год (табл.8). Рост урожайности чая в первую очередь связан с ростом посевных площадей, а также с некоторым снижением потерь в процессе уборки и транспортировки. Хотя значительный потенциал для роста урожайности чая связанный с отмеченными причинами ещё остаётся. Исследования в области оптимизации этих и других потерь урожая чая продолжаются, поэтому прогнозировать дальнейший тренд постоянного роста урожайности чая по странам-лидерам рынка достаточно легко (табл.8).

Таблица 8. Прогноз динамики урожайности чая по странам-лидерам рынка, Мир, 2017-2021 гг (т/га)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

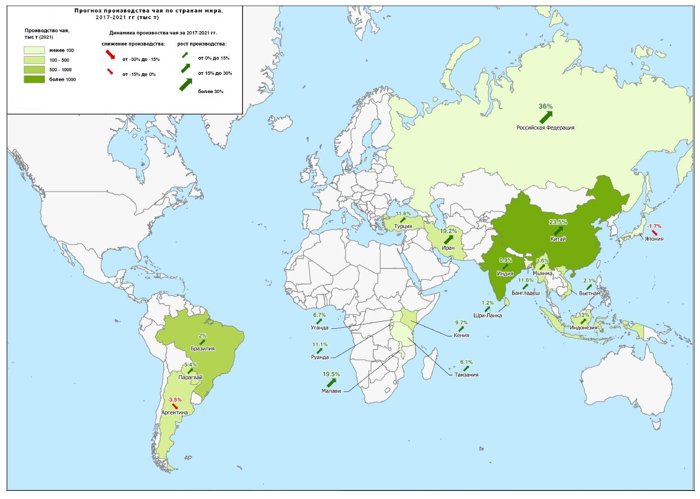

Оценивая все эти данные можно с высокой долей уверенности прогнозировать дальнейший рост валового сбора чая, который в 2017-2021 годы будет расти в среднем на 2,9% в год. В 2021 году значение показателя достигнет 7,87 млн т, что превысит уровень 2016 года на 15,2%. Эти процессы представлены в виде геомаркетинговой прогнозной модели на карте (рис. 3).

Рис.3. Геомаркетинговая прогнозная модель динамики производства чая по странам мира, 2017-2021 гг (тыс т)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

В 2012-2016 годы наибольшие объёмы чая в мире выращивались в Китае, Индии и Бразилии. Доля Китая в общей структуре мирового валового сбора чая составила в 2016 году 36,3%, доля Индии – 17,7%, Бразилии – 8,9%. Суммарная доля трех крупнейших стран-производителей чая в 2016 году составила 63,0%. За последние пять лет в совокупном мировом производстве чая заметно увеличилась доля Китая: для сравнения, в 2012 г она составляла 30,8%.

Другими крупными производителями чая в мире в 2016 году являлись Кения (6,0% от объема валового сбора в мире), Шри-Ланка (4,8%), Аргентина (4,6%) и Турция (3,9%).

В ближайшие годы, по нашим прогнозам, названная семерка лидеров сохранит свои позиции по объемам производства чая. Как ожидается, доля Китая в совокупном производстве продолжит увеличиваться и к 2021 году превысит 42% (рис. 4, 5).

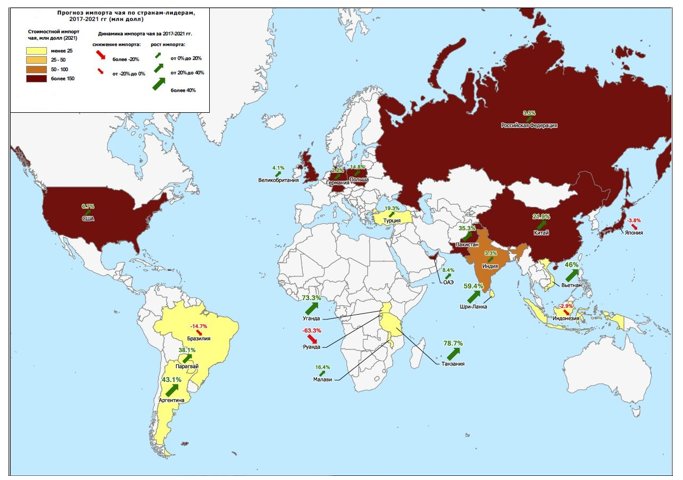

Рис.4. Прогноз динамики импорта чая по странам лидерам, 2017-2021 гг (тыс т)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

Рис.5. Прогноз динамики импорт чая по странам лидерам, 2017-2021 гг (млн $)

Источник: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat

Таким образом, мировое производство чая имеет большие перспективы развития. Предыдущий анализ показал, что с одной стороны процесс развития стимулируется ростом населения планеты и как следствием ростом спроса, с другой стороны основной рост посевных площадей и производства чая как раз сосредоточен в странах с высоким населением (Китай, Индия и др.), где его рост стремительно продолжается. К тому же внутренний спрос на чай в этих странах на много выше чем в остальных. Поэтому, и развитие чайной отрасли в Китае на фоне общемировых тенденций всё же будет происходить в первую очередь за счёт роста внутреннего рынка потребления. Хотя многие производители внутри страны уже имеют определённые амбиции в плане экспорта своей продукции.

Поскольку производство чая на всех этапах выращивания и сбора мало механизировано (при этом качество продукта только улучшается), то рост производства чая позволяет обеспечивать высокую занятость, снижая тем самым социальную напряженность. Само производство чая высоко экологично, качество конечного продукта зависит от глубины проникновения традиционных подходов возделывания и тяготеет к принципам органического земледелия, что позволяет получать высоколиквидный экологически чистый продукт востребованный временем.

Литература:

- Джемухадзе К. М. Культура и производство чая в Китайской Народной Республике. — М., 1961.

- Калабеков И.Г. Россия, Китай и США в цифрах. Справочное издание – М., 2014. – 254 с.

- Китайский чай в первом приближении// Мстиславский С.Б., Ермаченкова Р.В., Сурикова С.А., Лункина М.В., Ю.А. Малышева. //Изд.-во: “Чайная карта” , 2012г. – 66 с.

Папаскири, Т.В., Пэн Юньлун. Производство чая в Китайской народной республике. // Студенческий землеустроительный отряд – вчера, сегодня, завтра. Материалы всероссийской научно-практической конференции преподавателей вузов, руководителей штабов линейных отрядов, командиров, комиссаров, бойцов отрядов / Под общей редакцией С.Н. Волкова. – М.: ГУЗ, 2015. – 120 с. - Папаскири, Т.В., Пэн Юньлун. Анализ производства чая в Китайской народной республике // Сборник научных статей международного научно-практического Форума, посвящённого 95-летию факультета и кафедры землеустройства Государственного университета по землеустройству «Актуальные проблемы обеспечения современного землеустройства»/Отв.ред., Сост. Т.В.Папаскири. – М.: ГУЗ, 2014. – 1340 с. SBN 978-5-9215-0267-3 стр.137-143

- У Вэй Синь. Энциклопедия целебного чая // Издательский дом “Нева”, СПб. – 2005г. – 320 с.

- Ча Цянь. Гуан бай-чуань сюэхай. — Пекин, 1991 (на кит. яз.).

- Отчеты: Food and Agriculture Organization of the United Nations, Eurostat, National Agencies and Compendia, BusinesStat и др.

- Составлено авторами по материалам сайтов: Мировая экономика: http://www.ereport.ru; Вести Экономика»: http://www.vestifinance.ru; Trading Economics.

Т.В. Папаскири,

канд. экон. наук, канд.с.-х. наук, декан факультета землеустройства, доцент кафедры землеустройства Государственного университета по землеустройству

E-mail: t_papaskiri@mail.ru

Пэн Юньлун,

аспирант кафедры землеустройства Государственного университета по землеустройству, КНР

E-mail: 626667049@qq.com

Источник:

Московский экономический журнал 2/2017

https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-1-2017-34/